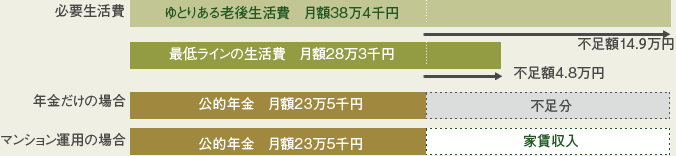

生命保険代わり

マンション経営で生命保険の負担を軽減。団体信用生命保険をご紹介します。

住宅ローンを組むと自動的に加入することになる団体信用生命保険。

ここでは、団体信用生命保険に関する知識を身につけマンション経営のメリットをより広げていきましょう。

マンション経営のメリットの一つは、団体信用生命保険に加入できること。住宅ローンの返済が終わるまでの間に万が一のことがあった場合、

ローンはすべて完済されます。マンションはしっかり残るので、ご家族は毎月安定した家賃を受け取ることができます。

通常の生命保険は毎月の負担が多い。

同等の死亡保険に加入された場合(2,520万円)

〈例〉90歳満期定期掛け捨て保険(東京海上日動あんしん生命)| 年 齢 | 毎月の掛け金 |

|---|---|

| 40歳 | 42,966円 |

| 45歳 | 50,349円 |

| 50歳 | 59,875円 |

満期になると払い込んだお金が残らない定期保険や、掛け金が高い終身保険など、生命保険は負担の割合が大きくあまり期待できない保険といえそうです。

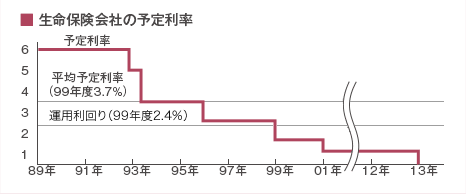

“生命保険会社は破綻しない”は、もはや神話。

ここ数年、「外資保険会社と吸収合併」する生命保険会社が格段に増えました。また、各社が保険料の値上げ、さらには保険業法は、破綻生保の既存契約について、契約条件の変更を認めています。つまり、生命保険の安全神話が完全に崩れ去ったのです。

1989年予定利率6% →2013年4月〜予定利率 1%

※保険毎日新聞社『生保商品の変遷』等より

生命保険の控除は“額”に上限があることをご存知ですか。

生命保険控除額は上限12万円

控除額に上限がある生命保険は、どうしてもムダの発生してしまう保険といえそうです。

※国税庁公式HPより

終身保険は、人生プランに合わせて利用。マンション経営で団体信用生命保険に。

生命保険も利用の仕方次第で良い面もありますが、毎月の支払い額などを考慮した場合、見直したいと思っている方も多いはず。

そこで、生命保険は、ライフプランに根ざして上手に設定することをおすすめします。お子さまがまだ小さいうちは、手厚く、ある程度大きくなったら団体信用生命保険へシフトするなど、柔軟性をもたせることが大切です。

| ローン年数 | 金 利 | 家 賃 |

|---|---|---|

| 購入後79歳までの期間で最長35年 | 2.472% | 94,700円 |

※お引渡し時によって変わります。

毎月の負担額

| 家賃収入 | ローン返済 | 管理費 | 実質負担 | |

|---|---|---|---|---|

| 40歳 | 月々94,700円 | 月々89,711円 | 月々10,000円 | 月々5,011円 |

| 45歳 | 月々94,700円 | 月々91,374円 | 月々10,000円 | 月々6,674円 |

| 50歳 | 月々94,700円 | 月々101,516円 | 月々10,000円 | 月々16,816円 |

(保険金2,520万円)

<例>90歳満期定期掛け捨て保険(東京海上日動あんしん生命)

| 年 齢 | 毎月の掛け金 | マンション経営との較差 |

|---|---|---|

| 40歳 | 42,966円 | 37,955円 |

| 45歳 | 50,349円 | 43,675円 |

| 50歳 | 59,875円 | 43,059円 |

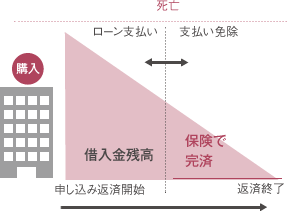

団体信用生命保険とは…

ローン利用時に加入できる生命保険。万一の際には保険金でローン残高が相殺され、遺族にはローン支払いのないマンションを残すことができます。遺族は、残されたマンションを売却すれば生命保険のように収入を得ることができます。また、売却しなければ毎月家賃収入を得ることもできます。

- 団体信用生命保険のイメージ

- 団体信用生命保険のイメージ

死亡前 死亡後 毎月の返済額 ▲89,711円 0円 毎月の管理費など ▲10,000円 ▲10,000円 毎月の家賃収入 94,000円 94,000円 差 引 ▲5,711円 84,000円 - 【設定条件】

2,530万円のマンションを10万円の頭金で購入。借入金2,520万円、35年元利均等返済、ボーナス返済なし。家賃収入9万4千円、管理費・修繕積立金合計1万円

![[^]](https://www.idearise.co.jp/cms/wp-content/themes/idearise/img/page_top.png)